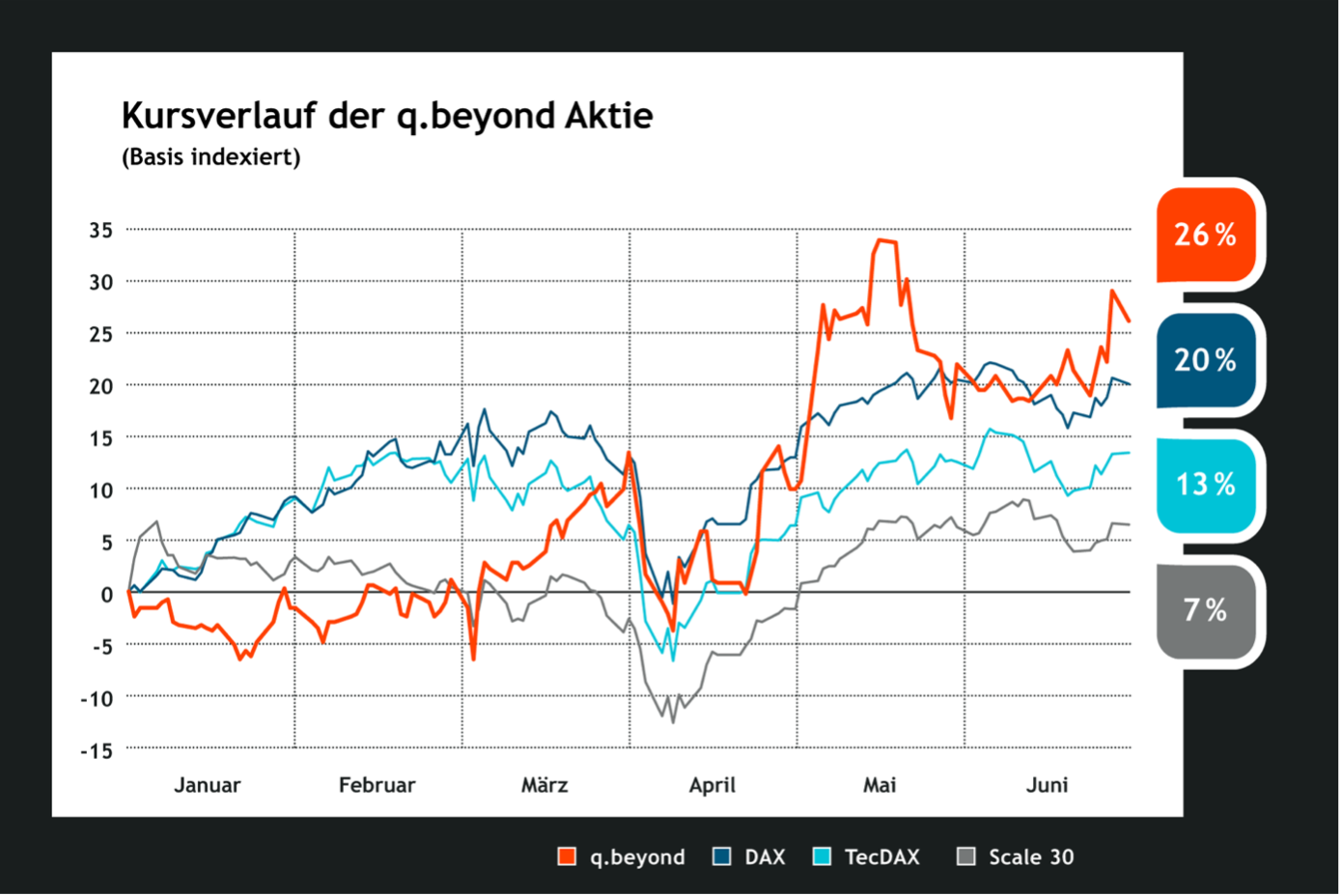

Der q.beyond-Kurs stieg im zweiten Quartal 2025 um weitere 15 % auf 0,92 €; nach sechs Monaten summiert sich der Kursgewinn auf 26 %. Nach Einschätzung der Analysten ist das Potenzial unserer Aktie damit noch nicht ausgereizt: Die Kursziele liegen zwischen 1,10 € und 1,40 €. Eine neue Studie eines schwedischen Technologiespezialisten sieht ein starkes Momentum.

Geo- und handelspolitische Konflikte dominieren die Schlagzeilen und führen an den Kapitalmärkten öfter zu kurzfristigen Rücksetzern. Doch eher früher als später gewinnen die Bullen zumindest bislang immer wieder die Oberhand. Der DAX überschritt im Juni erstmals die Marke von 24.000 Punkten; der TecDAX pirscht sich an 4.000 Punkte heran. Allerdings konzentriert sich die Rekordjagd auf vergleichsweise wenige Unternehmen mit tendenziell höherer Marktkapitalisierung. Der Scale-30-Index, der kleine und mittlere Werte an der deutschen Börse erfasst, gewann im bisherigen Jahresverlauf lediglich 7 % hinzu. Dem gegenüber steht ein Kursplus von 13 % beim TecDAX und 20 % beim DAX.

Analysten sehen starken Start ins Jahr 2025

Mit einem Kursgewinn von 26 % entwickelte sich die q.beyond-Aktie, selbst ein Small Cap, im bisherigen Jahresverlauf noch besser als vorher genannte Indizes. Entscheidend für diesen Erfolg ist die gute operative Entwicklung und damit verbunden das zunehmende Vertrauen der Anleger in die Ausrichtung und Strategie von q.beyond.

Welche Fortschritte unser Unternehmen in jüngster Zeit erzielt hat, dokumentierten die am 12. Mai vorgelegten Zahlen für das erste Quartal. Trotz anhaltend schwacher Konjunktur stieg das EBITDA um 15 % auf 2,3 Mio. €. Analysten sprachen im Anschluss von einem „starken Start“ (Warburg) bzw. „starken Q1-Zahlen“ (NuWays). Sie erneuerten folgerichtig ihre Kaufempfehlung und hoben zum Teil ihr Kursziel an. Das Researchhaus Stifel Europe stellt seine Coverage in Deutschland ein und veröffentlicht daher auch keine Studien mehr zu q.beyond.

Neue Studie der schwedischen Redeye

Dafür veröffentlichte Redeye Anfang Juli erstmals eine Studie zu unserem Unternehmen. Redeye ist ein schwedisches Investmentbanking- und Researchhaus, das sich auf Wachstumsunternehmen in den Bereichen Technologie und Lifesciences spezialisiert hat. Unter der Überschrift „Digitalising German verticals“ arbeitet der Analyst heraus, wie q.beyond höhere Margen und damit höhere Kurse erreichen kann. Er verweist insbesondere auf den hohen Anteil wiederkehrender Umsätze, eine starke Kundenbindung, den wachsenden Near- und Offshoring-Anteil sowie eine zunehmende Auslastung der Rechenzentren. Als erstes Kursziel nennt der Redeye-Analyst 1,10 €; in einem optimistischen Szenario seien bis zu 1,70 € möglich.

Die Aufnahme der Coverage durch ein schwedisches Researchhaus dokumentiert das wachsende Interesse an q.beyond über die deutschen Grenzen hinaus. In den vergangenen Monaten haben mehrere Fonds, unter anderem aus Frankreich, Großbritannien und Polen, Positionen auf- bzw. ausgebaut. Auf der anderen Seite reduzierte Paladin Asset Management nach mehrjährigem Engagement ihren Anteil; im April unterschritt sie die meldepflichtige Schwelle von 5 %. Zum 30. Juni 2025 befanden sich danach unverändert 34 % des Streubesitzes in den Händen institutioneller Investoren; 66 % hielten private Anleger.

Deutlicher Ergebnisanstieg für 2025 geplant

Am 11. August werden wir alle Aktionärinnen und Aktionäre mit dem Halbjahresfinanzbericht über die operativen Fortschritte im abgelaufenen Quartal informieren. Besonderes Interesse wird erneut der Steigerung der Ergebnisse gelten. Für das Gesamtjahr 2025 plant unser Unternehmen mit einem Anstieg des EBITDA auf 12 bis 15 Mio. € (2024: 10,5 Mio. €) sowie einem nachhaltig positiven Konzernergebnis. Je höher die Ertragskraft, desto größer die Chancen auf weitere Kursgewinne – auch in einem wahrscheinlich unverändert volatilen Börsenumfeld.

Kontakt

Arne Thull

Leiter Investor Relations / Mergers & Acquisitions

T +49 221 669-8724

invest@qbeyond.de